2024년 4월 26일 금융위원회에서 내년에 시행될 2025년도 제60회 공인회계사시험 출제범위를 공고했다.

사전예고 내용의 주요 내용은 다음과 같다.

제2차 시험

: 세법, 재무관리, 회계감사, 원가관리회계, 재무회계Ⅰ(중급회계), 재무회계Ⅱ(고급회계)

세법

법인세법 (35~45%)

소득세법 (25~35%)

부가가치세법 (15~25%)

상속세및증여세법 (5~15%)

시행령 및 시행규칙 포함

재무관리

재무관리의 기초 및 자본예산 (10~20%)

: 재무비율 분석, 화폐의 시간가치, 투자 안의 평가기법, 불확실성 하의 자본예산

포트폴리오 이론 (20~30%)

: 기대효용이론, 포트폴리오와 위험분산, 자산가격결정모형, 주식의 가치평가, 효율적 시장과 행동재무

기업재무 (20~30%)

: 자본구조와 배당정책, 부채 및 자기자본 조달, 인수 및 합병, 기업가치평가, 리스, 운전자본관리

채권투자 (15~25%)

: 이자율의 기간구조, 채권의 가치평가, 채권 포트폴리오 관리, 이자율 위험 관리와 면역 전략, 특수채권

파생상품과 위험관리 (10~20%)

: 선물 옵션 스왑 거래, 선물 옵션 스왑의 가격결정 및 투자전략, 위험의 측정과 관리, 외환시장과 환위험관리

회계감사

감사일반 (10~20%)

: 감사의 기본개념(의의, 셩격, 범위, 대상 등), 공인회계사 윤리, 감사품질 품질관리, 감사인 자격 책임 의무, 감사인 선임

감사계획과 위험평가 (10~20%)

: 감사수임 감사계약, 감사계획, 중요성과 감사위험, 위험의 식별과 평가, 평가된 위험에 대한 감사인의 대응

감사절차 수행과 결과 보고 (40~50%)

: 감사증거 감사문서, 통제테스트 내부회계관리제도 감사(IT 제외), 계정과목별 실증절차, 상황별 감사절차 (초도감사, 공정가치 등 회계추정치, 특수관계자, 후속사건, 계속기업 등), 표본감사, 감사의견 감사보고서, 비교정보와 기타정보

기타 감사 인증 관련 (5~15%)

: 그룹재무제표 감사, 재무제표 등에 대한 검토, 감사 및 검토 이외의 인증업무

회계감사 관련 정보기술(IT) (15~25%)

: IT통제(전산화된 환경하에서의 감사절차 포함), 데이터 분석

원가관리회계

재무보고와 원가계산 (35~45%)

: 원가의 개념 및 분류, 제조원가의 흐름, 제조간접원가 배부, 보조부문원가 배부, 활동기준원가계산, 개별원가계산, 종합원가계산, 공손품 재작업 및 작업폐물 원가계산, 결합원가계산, 혼합원가계산, 표준원가계산, 변동원가계산, 원가계산 및 공통원가 배부에 관한 일반이론

계획과 의사결정 (25~35%)

: 원가행태의 추정, 원가 조업도 이익 분석, 관련원가분석, 가격결정, 원가기획과 목표원가, 종합예산, 자본예산과 원가분석, 수명주기예산, 제약이론, 재고관리, 불확실성 하의 의사결정과 정보의 가치, 예산에 관한 일반이론

통제 및 성과평가와 전략적 의사결정 25~35%)

: 책임회계, 변동예산과 표준원가 차이분석, 공헌이익 차이분석, 전략과 균형성과표(BSC), 고객 수익성 평가, 품질 및 품질원가, 영업이익의 전략적 분석, 분권화와 대체가격, 투자중심점 성과평가, 지속가능성과 환경회계, 성과측정 및 보상에 관한 일반이론 및 최신사례

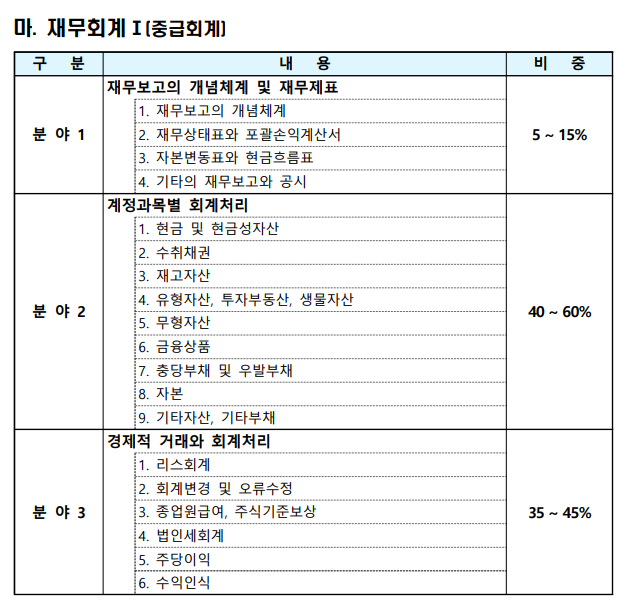

재무회계Ⅰ(중급회계)

재무보고의 개념체계 및 재무제표 (5~15%)

: 재무보고의 개념체계, 재무상태표와 포괄손익계산서, 자본변동표와 현금흐름표, 기타의 재무보고와 공시

계정과목별 회계처리 (40~60%)

: 현금 및 현금성자산, 수취채권, 재고자산, 유형자산 투자부동산 생물자산, 무형자산, 금융상품, 충당부채 및 우발부채, 자본, 기타 자산 기타 부채

경제적 거래와 회계처리 (35~45%)

: 리스회계, 회계변경 및 오류수정, 종업원급여 주식기준보상, 법인세회계, 주당이익, 수익인식

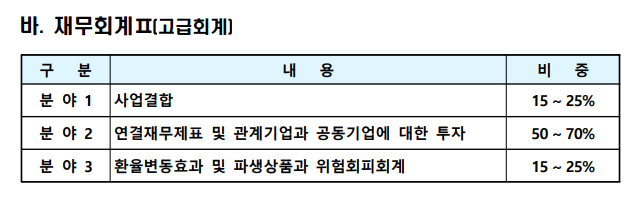

재무회계Ⅱ(고급회계)

사업결합 (15~25%)

연결재무제표 및 관계기업과 공동기업에 대한 투자 (50~70%)

환율변동효과 및 파생상품과 위험회피회계 (15~25%)

금융위원회에 따르면 공인회계사 시험 출제범위 사전예고는 시험 당국이 출제하려는 대강의 범위를 미리 제시하는 것으로 실제 출제 과정에서 출제 비중을 일부 초과 또는 미달할 수 있으며 출제분야의 정의 및 분류를 제시하는 것이 아니므로 공고된 출제 비중이 일부 변동될 수 있다고 한다.

'공인회계사 > 시험' 카테고리의 다른 글

| 2025년 공인회계사 제1차 및 제2차 시험 모의문제 사례 (1) | 2024.04.27 |

|---|---|

| 2025년 공인회계사 시험제도 개편안 보도자료 주요 내용 (0) | 2024.04.27 |

| 2025년도 제60회 공인회계사시험 출제범위 사전예고 공고 제1차 시험 (0) | 2024.04.26 |

| 2024년도 제59회 공인회계사 시행계획 공고 (1) | 2023.11.25 |

| 2014년-2023년 공인회계사 1차시험 과목별 평균점수 합격자 평균점수 최저합격점수 (0) | 2023.10.24 |